3 Şubat 2021 tarihli Resmi Gazete’de yayımlanan 7263 sayılı Kanun ile 4691 sayılı Teknoloji

Geliştirme Bölgeleri Kanunu ile 5746 sayılı Araştırma, Geliştirme Ve Tasarım Faaliyetlerinin

Desteklenmesi Hakkında Kanun’da bazı değişiklikler yapılmıştı. Yapılan bu değişiklikler uyarınca;

1 Ocak 2022 tarihinden itibaren, 4691 sayılı Kanun kapsamında yıllık beyanname üzerinden

istisna edilen kazançları tutarı 1.000.000 Türk lirası ve üzerinde olan gelir ve kurumlar vergisi

mükellefleri ile 5746 sayılı Kanun kapsamında yıllık beyanname üzerinden yararlanılan Ar-ge ve

Tasarım indirimi tutarı 1.000.000 Türk lirası ve üzerinde olan kurumlar vergisi mükelleflerine;

– Yararlanılan bu tutarın yüzde ikisini pasifte geçici bir hesaba aktarmalarına,

– Aktarılması gereken tutar yükümlülüğünün, yıllık bazda 20.000.000 Türk lirası ile

sınırlandırılmasına, ve bu tutarın, geçici hesabın oluştuğu yılın sonuna kadar Türkiye’de yerleşik girişimcilere

yatırım yapmak üzere kurulmuş girişim sermayesi yatırım fonu paylarının satın alınması

veya girişim sermayesi yatırım ortaklıkları ya da 4691 sayılı Kanun kapsamındaki

kuluçka merkezlerinde faaliyette bulunan diğer girişimcilere sermaye olarak

konulmasına,

ilişkin düzenlemede bulunulmuştu. Konuyla ilgili açıklamalarımıza ise 8.2.2021/43 sayılı

Sirkülerimizde yer verilmişti.

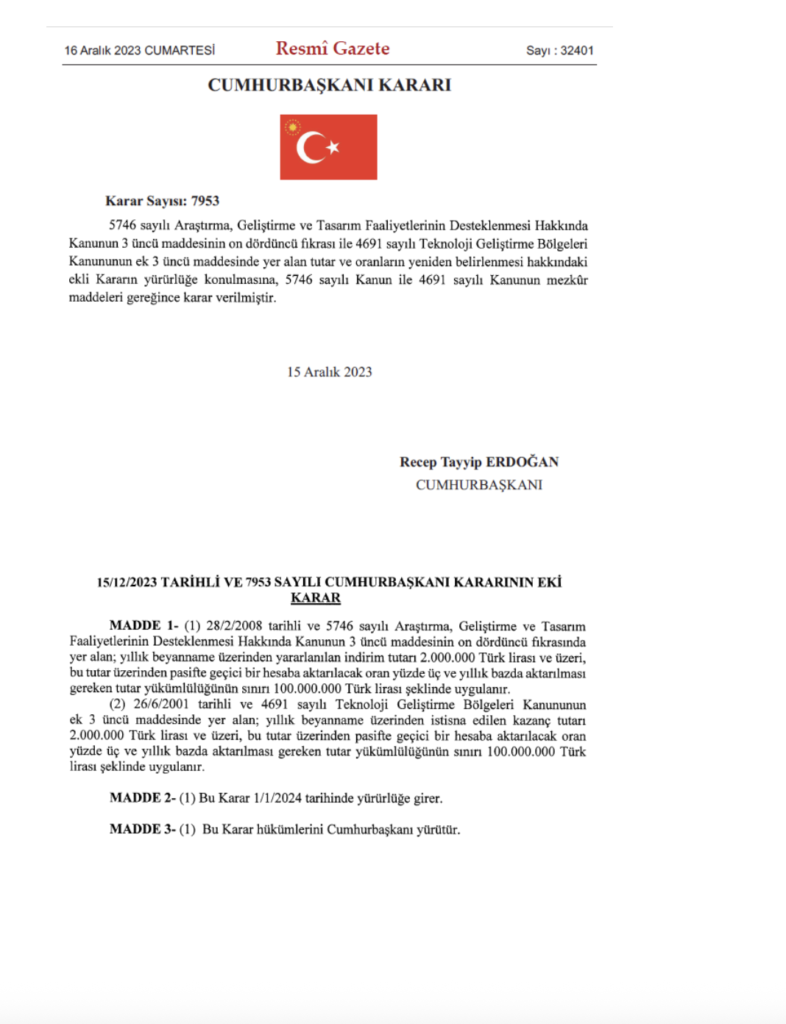

16.12.2023 tarih ve 32401 sayılı Resmi Gazete’de yayımlanan 7953 sayılı CK ile;

– Pasifte geçici bir hesaba aktarım yükümlülüğünün doğması için gerekli olan yıllık

beyanname üzerinden yararlanılan Ar-Ge ve tasarım indirim tutarı ile teknokent kazanç

istisnası tutarının alt sınırı 1.000.000 Türk Lirasından 2.000.000 Türk Lirasına,

– Pasifte geçici bir hesaba aktarım oranı %2’den ikiden %3’e,

– Yıllık bazda geçici bir hesaba aktarılması gereken tutar yükümlülüğünün üst sınırı

20.000.000 Türk Lirasından 100.000.000 Türk Lirasına,

çıkarılmış; konuyla ilgili açıklamalarımıza 25.12.2023/177 sayılı sirkülerimizde yer verilmişti.

31.12.2025 tarih ve 33124 (5.Mükerrer) sayılı Resmi Gazete’de yayımlanan 10803 sayılı CK ile;

– Pasifte geçici bir hesaba aktarım yükümlülüğünün doğması için gerekli olan yıllık

beyanname üzerinden yararlanılan Ar-Ge ve tasarım indirimi tutarı ile teknokent kazanç

istisnası tutarının alt sınırı 2.000.000 Türk Lirasından 5.000.000 Türk Lirasına,

yükseltilmiştir.

Bununla birlikte;

– Pasifte geçici bir hesaba aktarım oranı %3,

– Yıllık bazda geçici bir hesaba aktarılması gereken tutar yükümlülüğünün üst sınırı

100.000.000 Türk Lirası,

olarak uygulanmaya devam edecektir.

Söz konusu Cumhurbaşkanı Kararı 1.1.2026 tarihi itibariyle yürürlüğe girmiş olup; 15.12.2023 tarih

ve 7953 sayılı Cumhurbaşkanı Kararı yürürlükten kaldırılmıştır.

Saygılarımızla.

TaxBalance